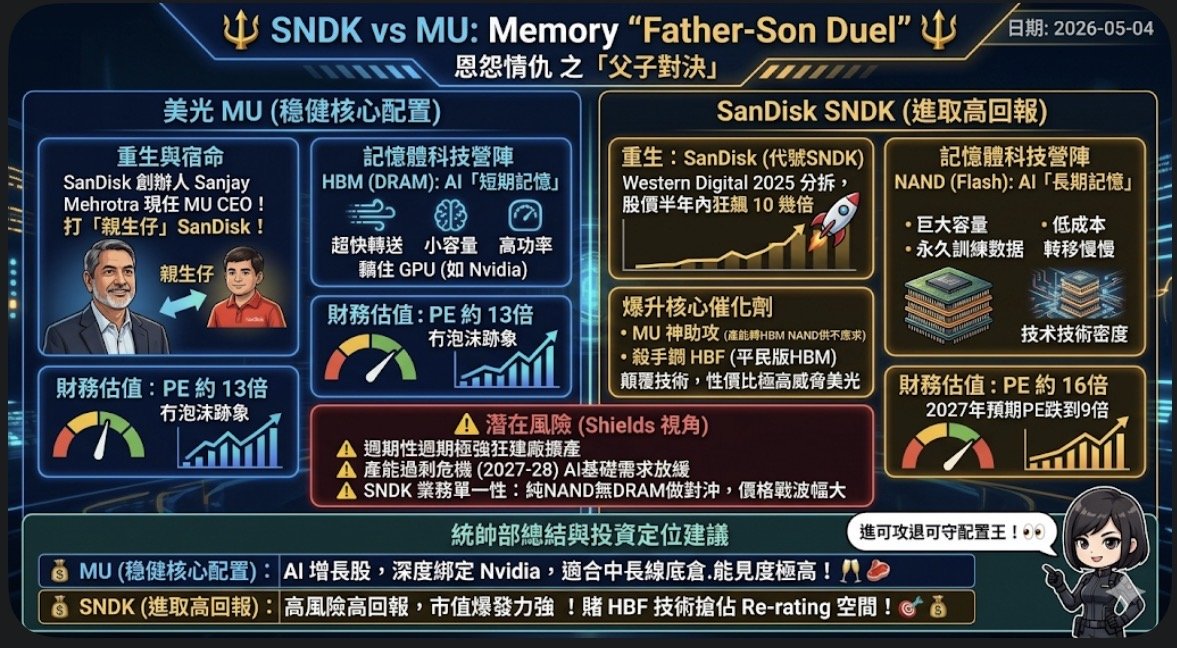

SanDisk (SNDK) 與 美光 (Micron, MU) 恩怨情仇之「父子對決」

SNDK vs MU 記憶體之戰

日期: 2026-05-04

## 1️⃣ 「父子對決」的戲劇性背景

* **SanDisk 的重生**:SanDisk 原本被 Western Digital (WDC) 收購,但因為硬碟(HDD)係夕陽產業,拖累咗 SanDisk 嘅估值。後來喺對沖基金 Elliott 施壓下,SanDisk 喺 2025 年成功分拆,以 SNDK 代號重返納斯達克,股價半年內狂飆 10 幾倍。

* **奇妙的宿命**:SanDisk 的創辦人 Sanjay Mehrotra 當年離開後,竟然過檔成為了 **美光 (MU)** 的 CEO。而家佢帶領美光,直接同自己一手湊大嘅「親生仔」SanDisk 打對台!

## 2️⃣ 兩大記憶體陣營:DRAM vs NAND

AI 運算有 70% 時間都係等數據,所以記憶體極度重要:

* **美光 (MU) 主攻 HBM (DRAM)**:好似 AI 嘅「短期記憶」。直接黐住 GPU(如 Nvidia),速度極快但容量細、超耗電、造價極昂貴。

* **SanDisk 主攻 NAND (Flash)**:好似 AI 嘅「長期記憶」。負責永久保存海量訓練數據(如幾十億張圖),特點係容量大、平,但缺點係傳輸速度慢。

## 3️⃣ SNDK 爆升的兩大核心催化劑

* **美光的「神助攻」**:因為 Nvidia 對 HBM 需求太大,美光將大部分產能轉咗去造 HBM。結果導致傳統 SSD/NAND 供應大減,價格飆升,**直接益咗專注做 NAND 嘅 SanDisk**。

* **殺手鐧武器「HBF」**:為咗解決 NAND 速度慢嘅弱點,SanDisk 推出咗 **HBF (High Bandwidth Flash)**。影片形容佢為 **「平民版 HBM」**,利用疊羅漢嘅封裝技術提升速度,性價比極高,直接威脅美光嘅市場地位。

## 4️⃣ 財務與估值分析 (並無泡沫)

雖然兩隻股都升咗好多,但以 2026/2027 年嘅預測每股盈利(EPS)計算:

* **美光 (MU)**:PE 約 13 倍。

* **SanDisk (SNDK)**:PE 約 16 倍(2027 年預期 PE 甚至跌到 9 倍)。

* **結論**:以估值嚟講,兩者都唔算貴,**冇泡沫跡象**。

## 5️⃣ ⚠️ 潛在風險 (Shields 視角)

* **週期性風險**:記憶體行業週期極強。目前雖然供不應求,但美光等巨頭正在瘋狂建廠擴產。

* **產能過剩危機**:如果 2027-2028 年新廠落成時,AI 基礎建設需求放緩,隨時會出現「供過於求」導致價格崩盤。

* **SNDK 的業務單一性**:SanDisk 只做 NAND,冇 DRAM 業務做對沖,如果打價格戰,SNDK 股價波幅會比美光更加劇烈。

---

## 🎯 總結與投資定位建議

| 股票 | 定位 | 特點 |

| :--- | :--- | :--- |

| **MU (美光)** | **穩健核心配置** | 已成功轉型為 AI 增長股,與 Nvidia 深度綁定,能見度極高,適合做中長線底倉。 |

| **SNDK (SanDisk)** | **進取高回報** | 屬於「高風險高回報」。市值較細,爆發力強。如果 HBF 技術成功搶佔市場,有極大嘅估值重估 (Re-rating) 空間!